Comprendre la stratégie GEM : L'algorithme qui bat le marché (sans boule de cristal)

Introduction

Si vous avez lu notre article sur la "Décennie Perdue", vous savez maintenant que l'investissement passif (Buy & Hold) comporte une faille majeure : il vous expose à 100 % de la baisse lors des krachs boursiers.

La question logique est donc : Peut-on capturer la hausse des actions tout en évitant les baisses catastrophiques ?

La réponse académique est souvent "non". On vous dira qu'il faut souffrir pour gagner. Pourtant, une anomalie statistique persiste depuis plus de deux siècles sur les marchés financiers : le Momentum.

Aujourd'hui, nous allons ouvrir le capot de la stratégie GEM (Global Equities Momentum), popularisée par Gary Antonacci. Pas de magie, pas de prédiction. Juste un algorithme en trois étapes qui a historiquement surperformé le S&P 500 tout en réduisant drastiquement le risque.

Voici comment ça marche.

Le concept : Pourquoi "Dual" Momentum ?

Le génie de cette stratégie réside dans son nom : "Dual". Elle combine deux forces distinctes pour prendre des décisions :

1. Le Momentum Relatif (La course de chevaux)

Imaginez une course. Le Momentum Relatif ne s'intéresse pas à la vitesse absolue des chevaux, mais à savoir lequel court plus vite que l'autre. Sur ce site, nous comparons la performance de deux zones géographiques aux dynamiques opposées pour investir sur celle qui est devant.

Principe : "La force appelle la force." Les actifs qui ont bien performé récemment ont tendance à continuer de bien performer.

2. Le Momentum Absolu (Le frein d'urgence)

C'est la pièce manquante de la plupart des portefeuilles. Ici, on regarde la vitesse du cheval par rapport à... l'arrêt (le Cash). Si le marché actions s'effondre (comme en 2000 ou 2008), même le "meilleur" indice boursier sera perdant. Le Momentum Absolu nous dit : "Si la bourse fait moins bien que le taux sans risque, on sort du marché."

Principe : "Ne pas nager à contre-courant." Si la tendance de fond est baissière, on se met en sécurité.

L'Algorithme : Le code source de la stratégie

Pour un profil rationnel, rien ne vaut des règles claires. Mais avant de vous donner les règles, une précision importante s'impose par souci de transparence.

La Théorie vs La Pratique PEA

Dans le modèle original décrit par Gary Antonacci, la stratégie compare les actions américaines aux actions internationales développées hors USA (World ex-US).

Cependant, pour l'investisseur français qui souhaite utiliser son PEA (pas de frottement fiscal lors des rotations), nous appliquons une variante : nous remplaçons le "Monde hors USA" par les Marchés Émergents.

Pourquoi ce choix ?

- La faisabilité : Les ETF "World ex-US" sont inexistants en PEA.

- La performance : Historiquement, les marchés Émergents offrent une décorrélation plus forte par rapport aux USA que les marchés développés, ce qui améliore souvent l'efficacité du Momentum.

Voici donc les règles exactes que nous utilisons sur ce site et dans nos backtests :

ÉTAPE 1 : La Sélection (Momentum Relatif)

Qui est le plus fort sur les 12 derniers mois ? Le S&P 500 (USA) ou les Marchés Émergents ?

👉 On sélectionne le gagnant.

ÉTAPE 2 : Le Crash Test (Momentum Absolu)

Est-ce que le gagnant a fait mieux que le Cash (Taux sans risque) ?

✅ OUI : Le marché est sain (Bull Market). On investit 100% sur l'actif gagnant.

❌ NON : La tendance est baissière. On vend tout et on passe en sécurité.

Concrètement, c'est quoi la "sécurité" ? Dans la théorie, ce sont des Bons du Trésor US. En pratique, dans un PEA, l'équivalent parfait est un ETF monétaire indexé sur l'€STR (Ester). C'est un actif qui ne baisse jamais et qui rapporte le taux d'intérêt de la BCE au jour le jour.

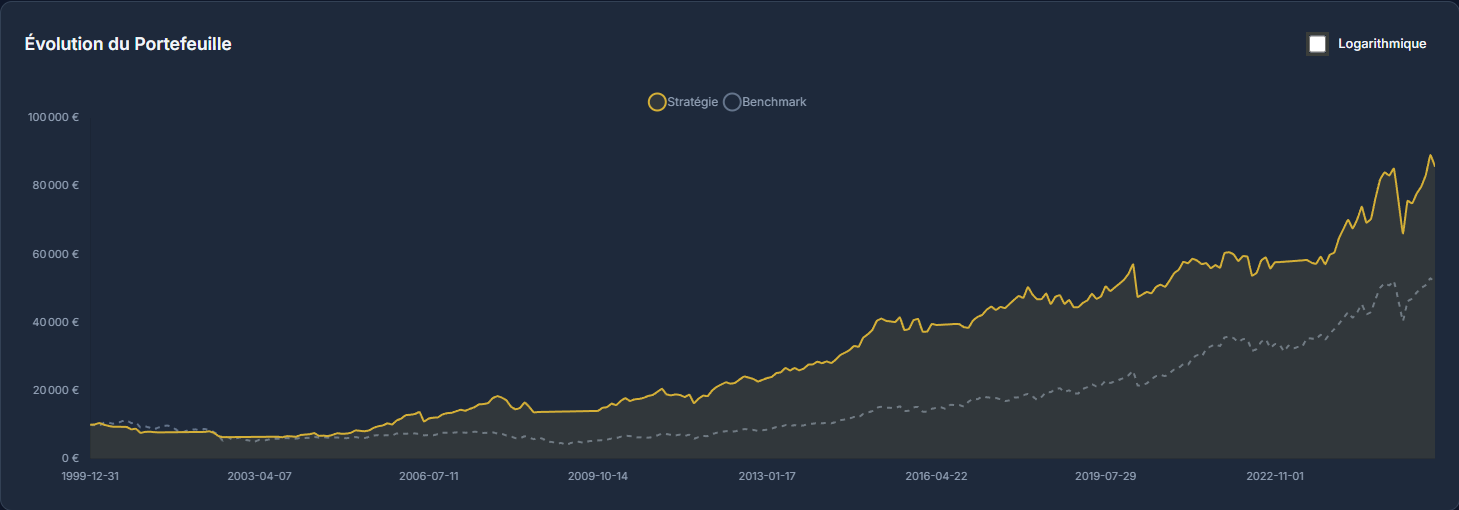

La Preuve par les données (Backtest 2000 - Aujourd'hui)

C'est bien beau sur le papier, mais qu'est-ce que ça donne dans la réalité ? Nous avons simulé la stratégie sur la période la plus chaotique de l'histoire moderne : de l'an 2000 à nos jours.

C'est une période parfaite pour un crash-test car elle inclut l'éclatement de la bulle Internet, la crise des Subprimes de 2008 et le krach Covid.

Ce qu'il faut retenir des chiffres :

- La Survie (Drawdown) : C'est le point crucial. L'investisseur passif sur le S&P 500 a vu son portefeuille fondre de -50 % à deux reprises (2000 et 2008). La stratégie Momentum a coupé l'hémorragie beaucoup plus tôt. En basculant sur le Cash (ou l'€STR) quand la tendance cassait, le drawdown a été drastiquement réduit.

- L'Opportunisme : Regardez la période 2003-2007. Alors que le marché US se remettait péniblement de la bulle internet, les Marchés Émergents explosaient. La stratégie a su basculer sur le cheval gagnant, générant une surperformance massive à ce moment-là. À l'inverse, depuis 2010, la stratégie est restée majoritairement investie sur les USA, profitant de la tech américaine.

C'est la force du système : il n'a pas d'ego. Il va simplement là où ça monte.

La transparence : Les défauts de la stratégie

Ici, on ne vend pas de rêve. Cette stratégie n'est pas une "imprimante à billets". Elle a des faiblesses structurelles qu'il faut accepter avant de se lancer.

- Les "Whipsaws" (Les faux signaux) : Il arrive que le marché baisse juste assez pour déclencher la vente, puis remonte aussitôt. Résultat : Vous avez vendu au plus bas et devez racheter plus cher le mois suivant. C'est le coût de l'assurance. Cela arrive souvent dans les marchés "plats" ou hésitants.

- La différence de suivi (Tracking Error) : En 2019 ou 2020, quand la Tech explosait, être diversifié ou prudent pouvait rapporter moins que le S&P 500 pur. Il faut être psychologiquement prêt à voir son voisin "faire mieux que nous" pendant les périodes d'euphorie, pour être celui qui sourit quand la bulle éclate.

- La rigueur d'exécution : L'ennemi, c'est vous. Aurez-vous la discipline de vendre vos actions pour acheter du monétaire alors que les nouvelles à la télé disent que "c'est le moment d'acheter la baisse" ? L'algorithme demande une exécution robotique.

Conclusion : De la théorie à la pratique

La stratégie GEM est une réponse rationnelle à l'irrationalité des marchés. Elle utilise les données passées pour nous protéger de nos propres biais émotionnels.

L'avantage immense pour nous, investisseurs français, c'est que cette stratégie est désormais 100 % applicable dans un PEA grâce aux ETF synthétiques et aux ETF monétaires (€STR).

Faites vos propres simulations :

Si vous souhaitez approfondir la théorie mathématique derrière ce modèle, la référence absolue reste le livre de Gary Antonacci (en anglais) : 📖 Dual Momentum Investing : An Innovative Strategy for Higher Returns